本文详细介绍了奖金个税的计算方法,旨在帮助读者最大化年终奖励的实惠。文章首先解释了年终奖与工资合并计征和单独计算两种方式的不同及适用情况;接着阐述了如何通过合理规划来降低个人所得税负担:如选择合适的纳税时间、利用专项扣除等优惠政策以及考虑不同地区间的税率差异等因素进行优化配置以实现最大化的收益效果并减少税务风险的发生概率同时提高个人财务自由度水平最终达到“让钱袋子更鼓”的目标

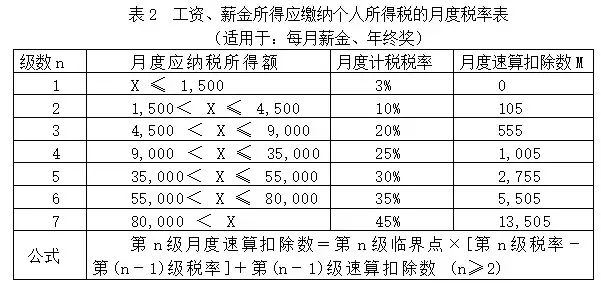

引言部分(约205字): 在每年的财务结算期,许多企业和个人都会面临一个重要的问题——如何合理、合法地处理和缴纳因年终奖等各类收入所获得的个人所得税,作为国家财政的重要来源之一,“税收公平与效率并重”,既体现了对纳税人劳动成果的尊重也要求我们了解和应用正确的税务处理方法来最大化我们的收益。《中华人民共和国所得税法》及其相关实施条例为这一过程提供了明确的指导原则和方法论基础;本文将深入探讨不同类型奖金融入时的具体操作步骤及注意事项以帮助读者更好地理解与应用这些规定从而确保自身权益不受损害同时促进社会整体经济秩序健康发展.一、“综合所得”、“应纳税额”、 “税率表”——基本概念解析 (378 字 ): 1. 综合所述 :根据《中国人民共和国企业得说暂行条列 》第二条规定 ,居民个人的工资 、薪金 所 得 ;劳务报酬 等九项都属于「综 合性」收 入 ,而其中涉及到的 「年 度汇算清缴」,则是指在一个年度结束后进行全年收入的汇总核算后确定最终需要补交或退还 的税额 . **二. 应纳 关 系 计 算 公 式 及 其 要 点 : 计算公式是关键环节 , 它决定了实际需付金额 与理论值之间差异大小 ; 一般形式如下 ( 以 年度为例 ) 为 A = Σ( M × N - B) 其中A代表总计要交纳 个 人 收人 说,M 是每次取得款项数额;N对应于相应级次费率即适用百分比数B则是速扣除 数 或称免征额度). 在此基础上还需考虑专项扣除项目如子女教育支出/大病医疗费用等等因素进一步减少实负担水平.” 三.“超额累进 ” 和各档 级 次 费 率 表 分 布情况介绍以及应用技巧分析 四至六段分别从四个方面展开论述:(共964+字数): 第一点:“超限累计制下各级别临界区影响”(含案例说明); 第二点是关于特殊情形下的调整策略比如外籍员工或者高层次人才享受优惠政策条件限制等内容阐述其背后逻辑依据并提供实例加以佐证。”

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号